A mudança no sistema tributário brasileiro já tem data para começar a impactar diretamente o dia a dia das empresas. A chamada Reforma Tributária promete simplificar impostos, mas, na prática, ela traz novos desafios — especialmente para o setor de serviços.

Empresas prestadoras de serviços, que hoje operam com margens mais ajustadas e carga tributária baseada no ISS, podem enfrentar alterações relevantes na forma de calcular, recolher e até precificar seus serviços.

O problema é que muitos empresários ainda não entenderam como essas mudanças vão afetar seus custos, fluxo de caixa e competitividade. Isso pode levar a decisões equivocadas e perda de margem.

Neste artigo, você vai entender de forma prática como a reforma tributária para empresas em 2026 impacta o setor de serviços, quais são os riscos e como se preparar estrategicamente.

O que é a reforma tributária para empresas em 2026?

A reforma tributária para empresas em 2026 é a implementação inicial do novo modelo de tributação sobre o consumo no Brasil, que substitui tributos como PIS, Cofins, ISS e ICMS por dois novos impostos: CBS (federal) e IBS (estadual e municipal).

Esse novo sistema adota a lógica do IVA (Imposto sobre Valor Agregado), com tributação não cumulativa e cobrança “por fora” da nota fiscal. Para empresas de serviços, isso representa uma mudança estrutural na forma de calcular impostos e formar preços.

Contexto e importância da reforma tributária

A Reforma Tributária foi consolidada pela Emenda Constitucional nº 132/2023 e regulamentada por leis complementares recentes, com implementação gradual entre 2026 e 2033.

Cenário atual

Hoje, empresas de serviços lidam principalmente com:

- ISS (municipal)

- PIS e Cofins (federais)

- Regimes como Simples Nacional, Lucro Presumido e Lucro Real

Segundo dados do Sebrae, o setor de serviços representa mais de 70% do PIB brasileiro. Ou seja, qualquer alteração tributária nesse segmento tem impacto direto na economia.

O que muda com a reforma

- Substituição de tributos por CBS e IBS

- Fim da cumulatividade em grande parte das operações

- Tributação no destino (local do consumo)

- Novo modelo de crédito tributário

Para empresas de serviços, isso pode significar aumento de carga tributária em alguns casos, especialmente para aquelas com poucos insumos creditáveis.

Como funciona na prática

A reforma tributária para empresas em 2026 começa com uma fase de transição. Veja como isso será aplicado:

1. Período de testes (2026–2027)

- CBS e IBS começam com alíquotas reduzidas

- Empresas continuam pagando tributos antigos

- Objetivo: adaptação dos sistemas

2. Transição gradual (2027–2033)

- Redução progressiva de PIS, Cofins, ISS e ICMS

- Aumento gradual de CBS e IBS

- Convivência dos dois sistemas

3. Novo modelo consolidado (a partir de 2033)

- Extinção dos tributos antigos

- Sistema totalmente baseado em IVA dual

Na prática para empresas de serviços

- Emissão de notas com nova lógica tributária

- Cálculo de impostos “por fora”

- Possibilidade de crédito sobre insumos

- Necessidade de revisão da formação de preços

- Impacto direto no fluxo de caixa

Aspectos técnicos e estratégicos

1. Tributação “por fora”

Diferente do ISS atual (calculado por dentro), o IBS e a CBS serão destacados na nota fiscal. Isso muda completamente a precificação.

2. Crédito tributário limitado

Empresas de serviços têm poucos insumos. Com isso:

- Menor aproveitamento de créditos

- Possível aumento da carga efetiva

3. Split Payment (recolhimento na liquidação)

Um dos pontos mais relevantes da reforma:

- O imposto pode ser retido automaticamente no pagamento

- Reduz risco de inadimplência tributária

- Impacta diretamente o caixa da empresa

4. Mudança na formação de preço (Gross-up)

Com a nova lógica, será necessário recalcular preços considerando:

- Impostos destacados

- Margem líquida desejada

- Competitividade de mercado

5. Impacto nos contratos

Contratos atuais podem não prever:

- Repasses de tributos

- Alterações de carga tributária

- Cláusulas de ajuste automático

Comparação entre modelo atual e novo modelo

| Aspecto | Modelo Atual | Novo Modelo (Reforma) |

| Tributos principais | ISS, PIS, Cofins, ICMS | CBS e IBS |

| Tipo de tributação | Parcialmente cumulativa | Não cumulativa |

| Cálculo do imposto | Por dentro | Por fora |

| Crédito tributário | Limitado | Amplo (dependendo do setor) |

| Local de arrecadação | Origem | Destino |

| Impacto no caixa | Menor previsibilidade | Maior controle (com split payment) |

| Complexidade | Alta | Redução gradual |

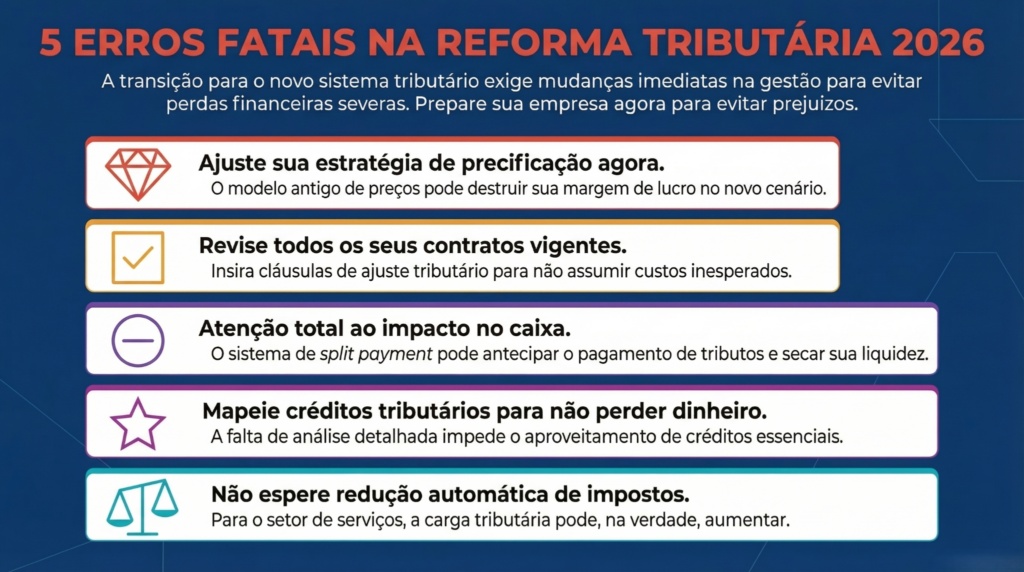

Principais erros relacionados à reforma tributária para empresas em 2026

1. Ignorar o impacto na precificação

Muitas empresas continuam precificando como no modelo antigo, o que pode reduzir drasticamente a margem.

2. Não revisar contratos

Sem cláusulas de ajuste tributário, a empresa pode assumir custos adicionais.

3. Subestimar o impacto no fluxo de caixa

O split payment pode antecipar o pagamento de tributos.

4. Não mapear créditos tributários

Empresas deixam de aproveitar créditos possíveis por falta de análise.

5. Acreditar que a carga sempre vai diminuir

Para serviços, em muitos casos, a carga pode aumentar.

Benefícios de aplicar corretamente a reforma

Apesar dos desafios, a reforma tributária para empresas em 2026 também traz oportunidades:

Redução de riscos fiscais

Menor chance de autuações com regras mais padronizadas.

Maior transparência

Impostos destacados tornam a carga mais visível.

Melhor controle financeiro

Com planejamento, o impacto no caixa pode ser antecipado.

Possibilidade de otimização tributária

Empresas que se estruturarem podem reduzir custos.

Crescimento sustentável

Adaptação correta gera vantagem competitiva.

Perguntas frequentes sobre reforma tributária para empresas em 2026

A reforma tributária vai aumentar impostos para empresas de serviços?

Em muitos casos, sim. Como há menos créditos tributários, a carga efetiva pode aumentar dependendo da estrutura da empresa.

O que é CBS e IBS?

São os novos tributos que substituem PIS, Cofins, ICMS e ISS, seguindo o modelo de IVA.

Quando a reforma começa a valer?

A implementação inicia em 2026, com transição até 2033.

O Simples Nacional vai acabar?

Não. Ele será mantido, mas pode sofrer adaptações para se integrar ao novo sistema.

O que é split payment?

É o recolhimento automático do imposto no momento do pagamento da transação.

Preciso mudar meus preços?

Sim. A nova forma de cálculo exige revisão completa da precificação.

Síntese estratégica da reforma tributária

A reforma tributária para empresas em 2026 representa uma mudança estrutural no sistema de tributação brasileiro, com impacto direto sobre empresas de serviços.

Os principais pontos de atenção são:

- Mudança na forma de cálculo dos impostos

- Necessidade de revisão da precificação

- Impacto no fluxo de caixa com split payment

- Redução ou limitação de créditos tributários

- Ajustes contratuais e operacionais

Empresas que se anteciparem, revisarem seus processos e estruturarem um planejamento tributário consistente terão melhores condições de manter margem e competitividade.

Fale com a Informática Contábil

A adaptação à reforma tributária para empresas em 2026 exige análise técnica, planejamento e decisões estratégicas bem fundamentadas.

A Informática Contábil atua com planejamento tributário, revisão de enquadramento e preparação completa para o novo modelo fiscal.

Se você quer entender como a reforma impacta diretamente sua empresa e quais ajustes devem ser feitos agora, entre em contato e tenha um diagnóstico personalizado para o seu negócio.